Mending Ngekos atau Beli Rumah? Yuk Lihat Perbandingannya

Banyak orang berada di kebingungan yang sama, ingin ngekos atau beli rumah?Mau tetap ngekos karena terasa praktis, atau mulai berani mengambil langkah besar dengan mencicil rumah supaya bisa memiliki rumah sendiri? Keputusan ini bukan hanya soal untuk tempat tinggal. Ini soal masa depan finansial, keamanan hidup, dan investasi jangka panjang. Jika kamu masih bertanya-tanya apakah lebih baik terus ngekos atau mulai cicil rumah, artikel ini akan membantu Anda melihat gambaran besarnya secara rasional.

Realita Ngekos - Nyaman di Awal, Berat di Akhir

Tak bisa dipungkiri, ngekos memang terasa mudah dan praktis. Kita tak perlu memikirkan pajak rumah, perawatan besar atau legalitas. Tapi ada beberapa hal yang sering diabaikan, yaitu fakta bahwa Uang kos habis setiap bulan tanpa menjadi aset milik sendiri. Misalnya :

Biaya kos Rp 1.500.000 perbulan, dalam setahun = Rp 18.000.000, dalam 5 tahun = Rp 90.000.000, dan dalam 10 tahun = 180.000.000. Uang tersebut habis dan tidak akan kembali dalam bentuk kepemilikan apapun. Belum lagi resiko resiko seperti harga kos yang naik setiap tahunnya, fasilitas yang seadanya, harus pindah jika kontrak habis dan tidak ada kepastian kedepannya. Dalam jangka pendek mungkin masih terasa ringan, tetapi dalam jangka panjang bisa menguras keuangan

Cicil Rumah - Bayar Sambil Punya Aset

Berbeda dengan ngekos, mencicil rumah berarti Anda membayar sesuatu yang suatu hari akan menjadi milik penuh kamu. Keuntungan utama mencicil rumah antara lain :

1. Setiap Cicilan = Investasi

Uang yang kamu bayarkan setiap bulan bukan hilang, tetapi akan menjadi bagian dari kepemilikan aset kamu nanti.

2. Harga Properti Cenderung Naik

Properti umumnya cenderung mengalami kenaikan nilai setiap tahun apalagi jika properti atau rumah berada di lokasi yang strategis

3. Bisa Diwariskan

Rumah adalah aset nyata yang bisa diwariskan turun temurun kepada keluarga yang dipercaya

4. Kepastian Tempat Tinggal

Jika sudah mempunyai rumah sendiri atau rumah yang dicicil sudah lunas dan sudah menjadi hak milik, maka sudah tak perlu lagi takut kontrak habis atau harga sewa naik.

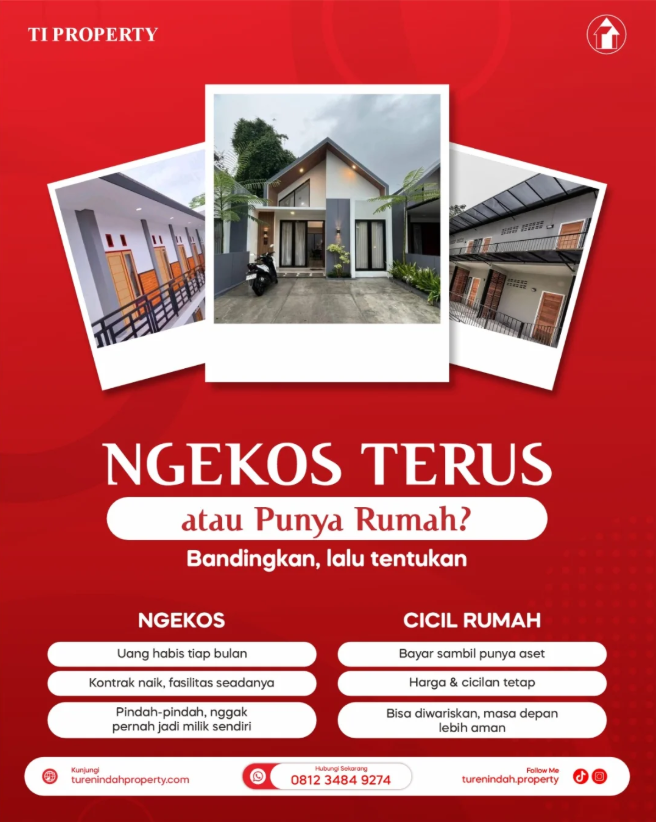

Perbandingan Sederhana antara Ngekos dan Mencicil Rumah

Ngekos

Cicil Rumah

Uang habis tiap bulan

Bayar sambil punya aset

Harga sewa bisa naik

Cicilan tetap (fixed rate awal)

Tidak punya kepemilikan

Jadi milik sendiri

Tidak bisa diwariskan

Bisa diwariskan

Jika dilihat jangka panjang, cicil rumah memiliki keunggulan lebih stabil.

Kapan Waktu yang Tepat Beli Rumah?

Banyak orang menunggu sampai “mapan”. Masalahnya, harga rumah tidak menunggu. Beberapa tanda Anda sudah siap beli rumah:

Memiliki penghasilan tetap

Sudah memiliki dana darurat

Usia produktif

Berencana menetap di satu kota

Ingin stabil secara finansial

Semakin cepat memulai, semakin cepat pula Anda memiliki aset.

Jangan Terjebak Zona Nyaman

Ngekos sering terasa nyaman karena fleksibel. Namun, terlalu lama berada di zona nyaman bisa membuat Anda menunda keputusan besar. Pertanyaannya bukan lagi “mampu atau tidak”, tapi : Sampai kapan uang kos terus habis tanpa hasil?

Kesimpulan

Ngekos memang praktis, tetapi tidak membangun aset. Cicil rumah memang komitmen, tetapi membangun masa depan.

Keputusan ada di tangan Anda. Apakah ingin terus membayar tanpa kepemilikan? Atau mulai membangun aset untuk masa depan?

Jika Anda sedang mempertimbangkan untuk memiliki rumah sendiri, sekarang adalah waktu yang tepat untuk mulai mencari pilihan terbaik. Pilih rumah dengan: ✔ Harga sesuai kemampuan ✔ Lokasi strategis ✔ Legalitas aman ✔ Skema pembayaran fleksibel

Konsultasikan kebutuhan Anda sekarang juga dan temukan rumah pertama yang sesuai dengan rencana keuangan Anda.

Karena rumah bukan hanya tempat tinggal. Rumah adalah langkah awal menuju masa depan yang lebih stabil.